易观:2016年Q1中国互联网广告运营商市场规模达542.5亿元人民币

(易观) 发表于 2016-04-29 20:52:06 点击:

Analysys易观分析认为,随着大数据营销日趋主流,厂商在技术方面的差距将逐渐缩小,技术上的同质化,必然导致互联网广告市场参与者向垂直领域服务能力、市场资源占有、产业链整合、以及创新能力等方向发力。

易观分析:

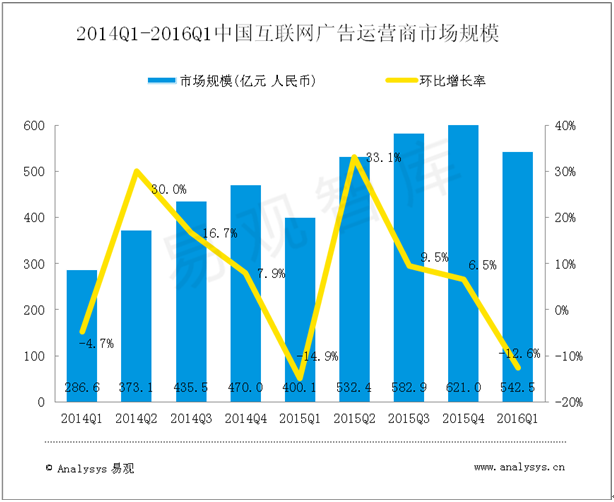

Analysys易观产业数据库发布的 《中国互联网广告市场季度监测报告2016年第1季度》数据显示,2016年第1季度中国互联网广告运营商市场规模为542.5亿元人民币,同比增长35.6%,环比减少12.6%。

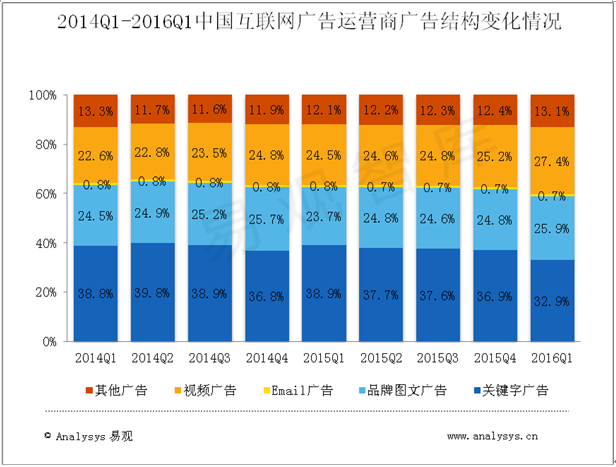

从广告形式结构上来看,2016年第1季度,关键字广告较上季度有明显下降,为32.9%,视频广告为27.4%,品牌图文广告为25.9%,其他广告为13.1%,Email广告基本稳定,为0.7%。

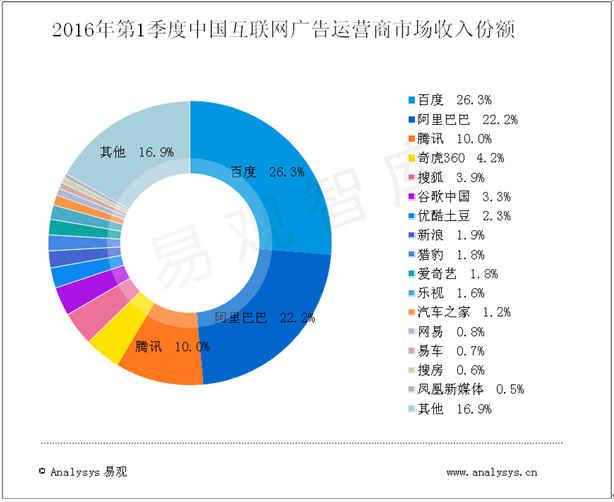

根据Analysys易观产业数据库发布的《中国互联网广告市场季度监测报告2016年第1季度》数据显示,2016年第1季度中国互联网广告运营商市场收入份额中,百度占26.3%,阿里巴巴占到22.2%,腾讯占到10%,分别位居市场前三位置。

Analysys易观分析认为,2016年第1季度中国互联网广告运营商市场表现呈现如下特征:

一、视频广告热度不减,媒体精耕内容,保障流量

网络视频变现能力被市场普遍看好,2016年第1季度,视频媒体巨头纷纷在内容上扩军备战,并开始布局垂直视频领域。爱奇艺引进的版权剧《太阳的后裔》占据着网络视频播放的首席位;百度视频筹备独立运营,瞄准PGC垂直方向;乐视继续发力自制内容,2016年拟推30部以上自制剧;优土则推出了动漫精品内容,并揽下包括《美国偶像》在内的20多档海外综艺。Analysys易观分析认为,视频媒体加大内容投入,优质广告资源得到补充,具有大规模粘性用户的版权内容更有助于广告主对品牌传播的需求,而自制内容则突破了广告位资源限制的屏障,同时内容和用户与广告流量形成水涨船高的关系,带动媒体收入增长。

二、优化平台功能,创新广告形式,提升营销精准度

2016年第1季度,互联网广告市场主要参与者依然以数据、媒体、技术为主要竞争点,着力打造大数据营销平台。3月18日,阿里妈妈发布“万有引力”计划,将对相关媒体开放阿里的内容、能力、权益、数据及商业等五大领域,成为媒体及媒体平台上广告主的商业数据运营参谋;新浪微博依靠庞大的用户群和数据资源,致力于提升其移动APP使用体验,继续担当“社会话题”和社会化营销主要阵营;腾讯社交广告开通的相似人群拓展Lookalike功能为广告主从种子用户中匹配更多高潜力消费人群。Analysys易观分析认为,互联网广告市场厂商通过开放战略布局和产品功能优化,围绕受众和广告主双方需求实现平台化发展,同时也提升营销的精准度。

三、跨媒体联合,整合产业链,增加市场资源占有

Analysys易观分析发现,电商、搜索、视频、社交、资讯等各方媒体开始寻求联合,以期增加用户流量、广告资源占有,实现全链营销。爱奇艺推出商城,同步推出热剧同款,整合娱乐生活服务,加快变现;百度携手芒果TV、乐视视频,庞大的娱乐搜索流量和视频媒体的娱乐强IP相结合,让百度引擎的高娱乐流量找到出口,从而增加视频媒体平台的广告流量,实现从搜索到互动、娱乐的全链营销;阿里巴巴集团将联合百度、优土、微博、新浪体育,建立针对奥运会期间的跨媒体资源合作,囊括奥运期间相关广告资源,阿里妈妈将组建此次联合营销商家服务团队,全方位服务品牌广告主。

四、社会化营销触手伸向“小而美”广告主

2016年1月阿里妈妈APP上线,致力于为广大中小卖家打造随时随地的推广场景;作为中小广告主角逐营销的集散地,新浪微博继续努力夯实其移动产品矩阵;微信朋友圈广告开启自助投放功能从询量、方案实现、充值、数据统计等环节着手优化投放流程,社交广告的优化与功能升级,为腾讯挖掘更多的中小品牌广告主。Analysys易观分析认为,依托于社会化媒体平台,以专业内容推送、社交人际传播、便捷导入购买为特点的营销形式层出不穷,“社交”加“电商”的合作模式进一步加深。

Analysys易观分析认为,随着大数据营销日趋主流,厂商在技术方面的差距将逐渐缩小,技术上的同质化,必然导致互联网广告市场参与者向垂直领域服务能力、市场资源占有、产业链整合、以及创新能力等方向发力。

上一篇:IAB、PwC普华永道发布《2015美国数字广告收入报告》

下一篇:eMarketer:中国用户爱刷屏,数字媒体成主流