中国国际公共关系协会发布《中国公共关系业2013年度行业调查报告》

(Domarketing) 发表于 2014-05-09 12:08:54 点击:

近日,中国国际公共关系协会(CIPRA)在北京发布了《中国公共关系业2013年度调查报告》。中国国际公共关系协会常务副会长兼秘书长赵大力、公关公司工作委员会主任张秀兵出席会议,并发布了中国公关业2013年度TOP25公司(综合实力25强)和最具成长性公司榜单。

为反映2013年度公共关系服务市场的运行态势,正确评价中国公共关系业的发展状况,为专业机构提供积极的行业指引,2014年2月20日至3月12日,中国国际公共关系协会(CIPRA)对中国大陆境内主要公共关系公司进行为期21天的调查活动。该项活动由协会研究发展部具体实施。

项目组采用问卷调查的方法对2013年度全国主要公关公司进行抽样调查,内容涉及运营管理、业务发展和可持续发展等方面。本次调查向行业主要规模公司发送问卷100份,收回问卷81份,其中有效问卷80份。

项目组对问卷所取得的数据进行了科学统计,并依据行业经验和历史数据进行了相关核实和判断,在科学分析基础上形成本调查报告。本报告由年度排行榜、行业调查分析、TOP25公司研究、国际性公司研究、最具成长性公司研究及行业发展与挑战六个部分组成。

报告说明:

1.本报告所涉及的调查内容仅涉及中国内地的公共关系服务,不包括被访者的广告及其他制作业务;

2.本报告所依据的调查数据为被访者所提供的数据,尽管访问者对这些数据做了相关核实,但本报告并不为这些数据的真实性提供保证;

3.本报告所访问的对象为公司主要负责人,他们在接受调查时均声明代表公司的意志,所提供的信息均是真实、准确和有效的;

4.本报告所发表的数据和结论以被访者提交的数据为基础,经过统计分析和行业判断,并加以测试和修正,这些数据不一定完全符合真实情况但能反映行业发展基本面的情况;

5.本报告相信,有关数据和分析确实具有非常好的参考价值,能为中国公共关系市场的健康发展提供积极的引导和推动力。

年度排行榜

2013年度公司排行榜包括TOP25公司和最具成长性公司两个榜单,其中TOP公司25家,最具成长性公司10家。该榜单以自愿参与调查活动、提交完整数据、能够接受考察核实的公关公司为评选对象,以“TOP公司评选标准”为评选依据,通过加权指数计算产生最终结果。

榜单统计分析由CIPRA研究发展部执行,CIPRA公关公司工作委员会常委会审议。

关于“营业收入”注释

本调查中所使用的“营业收入”一词,专指公共关系服务收入(不含广告、制作等业务),Fee或称毛利润。该收入为含营业税的服务收入,须扣除第三方费用(包括外购劳务、媒体购买等)。

2013年度 TOP 25 公司榜单

(按公司品牌英文名排序)

2013年度最具成长性公司榜单

(按公司品牌英文名排序)

行业调查分析

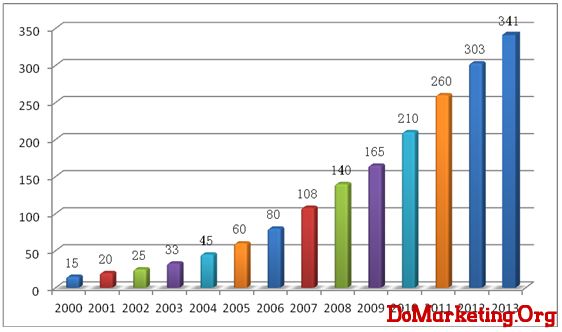

2013年,中国公共关系市场继续保持稳定增长。据调查估算,整个市场的年营业规模约为341亿元人民币,年增长率为12.5%左右。调查显示,TOP25公司的年营业额增长达到10.3%,略低于行业平均增长速度。相比上一年度,行业增长速度有所放缓,这表明公共关系行业也受到了整体经济增长放缓的影响。

随着新媒体时代的来临,公共关系业务正在发生结构性变化。传统公关形态业务增速放缓,而新兴公关业务(诸如数字化传播、新媒体营销等)出现了迅猛发展的势头。总体而言,作为新兴产业的公共关系行业,行业的成长速度仍然要高于整体经济发展的增速。

图1 年度营业额变化(亿元)

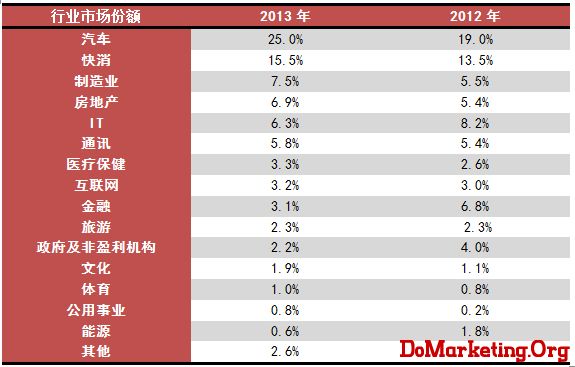

调查显示,2013年度中国公共关系服务市场的前四位为汽车、快速消费品、制造业、房地产,市场份额分别为25%、15.5%、7.5%、6.9%,制造业、房地产与往年相比,在本年度首次位列服务市场前四位;IT、金融和政府及非盈利机构业务呈现明显下降趋势,分别由8.2%、6.8%、4%下降到6.3%、3.1%、2.2%;通讯、医疗保健、互联网等其他行业均呈现稳步增长趋势。

根据表格分析可以看出,2013年度中国公共关系服务市场中,汽车行业一扫2012年度的颓势,市场份额迅速增长,占据整个行业市场份额的1/4;除此之外,其他服务范围越来越广,且业务分布较为均衡。

图2 2012及2013行业市场份额对比

行业市场份额

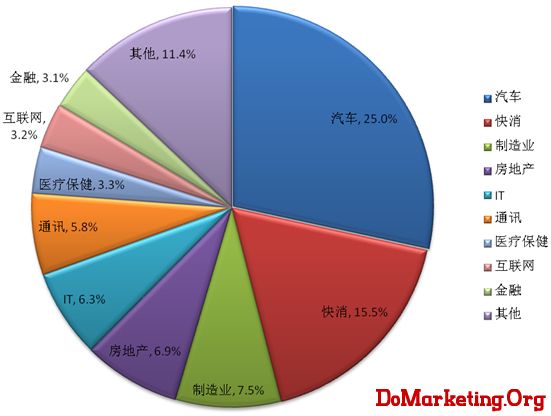

图3 2013年度行业市场份额构成

鉴于TOP25和10家最具成长性公司数据的相对准确性,我们依据这35家公司数据从业务领域、业务类型、业务潜力和区域市场等方面加以统计分析。

35家公司中,25家开展汽车业务(71%),25家开展快消业务(71%),14家开展制造业业务(40%),,11家开展房地产业务(31%),12家开展IT业务(34%),11家开展通讯业务(31%),11家开展医疗保健业务(31%),11家开展互联网业务(31%)。

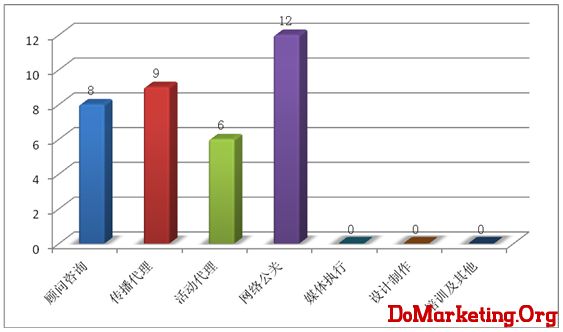

35家公司中,8家(23%)以顾问咨询为主,9家(26%)以传播代理和执行为主,6家(17%)以活动代理和执行为主,12家(34%)以网络公关为主。上述数据表明,网络公关成为公关公司的主要业务,传统的公关业务在逐渐减少。

图4 业务类型市场构成(公司数)

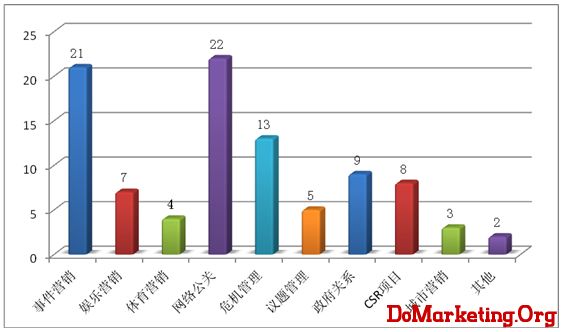

35家公司在新的服务手段应用进展方面, 21家(60%)开展事件营销业务,7家(20%)开展娱乐营销业务, 4家(11%)开展体育营销业务,22家(63%)开展网络公关业务,13家(37%)开展危机管理业务,5家(14%)开展议题管理, 9家(26%)开展政府关系业务, 8家(23%)开展CSR项目,3家(9%)开展城市营销业务, 2家(6%)其他业务。

据统计,35家公司中网络公关业务营业收入在3000万元以上的公司为10家,比去年增加4家。整个市场中,新媒体业务占公关总体业务的27.5%,网络公关的收入占总营业收入的19%。

图5业务潜力市场构成(公司数)

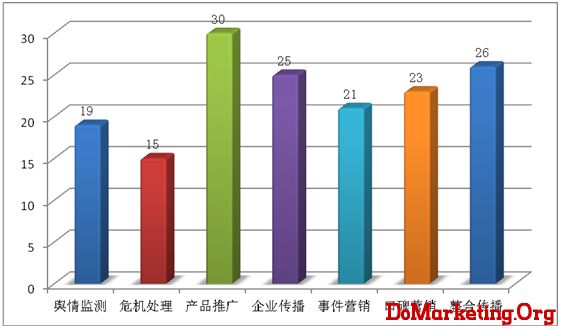

35家公司中开展网络公关业务的公司中, 19家提供舆情监测服务(54%),15家提供危机处理服务(43%),30家提供产品推广服务(86%),25家提供企业传播服务(71%),21家提供事件营销(60%),23家提供口碑营销服务(66%), 26家提供整合传播服务(74%)。

图6 网络公关服务构成(公司数)

调查显示,TOP25榜单公司全部在2个或2个以上城市设办公室,35家公司中有10家公司在超过5个以上城市设立了分公司或办事处,比去年增加2家。

TOP25公司研究

营业情况:

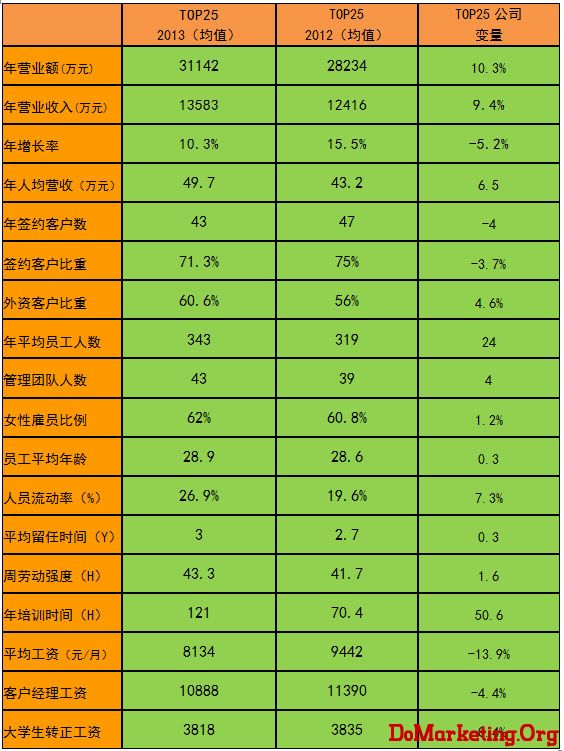

TOP25公司平均年营业收入13583万元,比上年12416万元增长了9.4%;平均年营业额31142万元,比上年28234万元增长了10.3%。19家公司年营业收入超过1亿元人民币,比去年增加5家。

行业龙头公司蓝标数字凭借上市公司的优势,年增长率高达40%以上,远超行业的平均增速。2013年,蓝标数字的营业额达137250万元,营业收入达68625万元,大幅领先于TOP25榜单的其他公司。这表明,龙头公司在行业的发展过程中,体现了强者恒强的竞争优势。

TOP公司人均年营业收入与去年相比有所增加,达到49.7万元/年。

签约客户数和日常代理客户比重分别达到43个和71.3%,与去年相比略有下降。外资客户比重则由上年度的56%上升为60.6%,连续签约客户数达到39个,战略客户数21个。

统计表明,除受整体经济环境的影响外,随着数字化时代的到来,传统公关业务增长放缓,个别公司此类业务甚至出现停滞或负增长的现象;而快速整合传统公关和数字传播的新型业务则保持了迅猛的增长势头,部分公司此类营业收入比重甚至占到了一半。

受制于政府有关会议及活动的相关政策,部分专注于活动传播类的公司,整体业务受到了一定的影响。

运营管理:

年平均员工人数由上年的319人增加到343人,增加24人;管理团队平均人数由39人增加到43人,管理效率与上一年度相比有所提高。

女性雇员仍然继续保持60%以上的比重(达到62%),职业平均年龄维持在28.9岁左右;平均留任时间为3年(人员流动率达到26.9%),周平均工作时数43.3小时。

年人均培训时数121(增加50.6小时),年培训预算超过70万元,主要培训集中于专业技能、业务认知、岗位技能和业务管理等四个方面,一般通过内部业务交流、部门岗位培训和公司课程训练来解决。

年平均工资水平为8134元/月(2012年9442元,下降13.9%)。客户经理平均月薪10888元(2012年11390元,下降4.4%),大学生转正平均月薪3818元(2012年3835元,下降0.4%),人员成本与上一年相比略有下降。

TOP公司更加重视公司CSR建设,同时积极参与行业及社会公益事业。CIPRA鼓励各公司积极发挥自身优势,积极参与行业CSR建设,不断提高公共关系行业社会认知度,为促进行业可持续发展、促进社会经济的和谐做出贡献。

国际性公司研究

国际性公司得益于全球化布局,营业成本控制较好。

顾问咨询服务仍是国际性公司的主营业务。

年签约客户数及连续签约客户数稳定发展,平均有43家,外资客户比重达到87.4%。

国际性公司网络公关客户的主要需求为舆情监测、危机处理、产品推广及企业传播业务。

最具成长性公司研究

营业情况:

最具成长性公司平均年营业额9695.6万元,人均年营业收入与TOP公司相比略低。

平均签约客户数29个,日常代理客户比重占69.3%。

网络公关方面,主要提供舆情监测、产品推广、企业传播及整合传播的业务。

运营管理:

年平均员工数108.8人,管理团队平均人数18.4人。

女性雇员60.8%,职业平均年龄维持在29岁左右;平均留任时间为2.8年(人员流动率达到13.9%),周平均工作时数45.2小时。

年人均培训时数62.6,年培训预算超过19万,主要培训集中于专业技能、业务认知、岗位技能和业务管理等四个方面,一般通过内部业务交流、部门岗位培训和公司课程训练来解决。

年平均工资水平为7273元/月,客户经理平均月薪9398元,大学生转正平均月薪3455元。

TOP25公司对照统计表

2013年中国公共关系行业发展分析

2013年,中国公共关系市场继续保持稳定增长。据调查估算,整个市场的年营业规模约为341亿元人民币,年增长率为12.5%左右。调查显示,TOP25公司的年营业额增长达到10.3%,略低于行业平均增长速度。相比上一年度,行业增长速度有所放缓,这表明公共关系行业也受到了整体经济增长放缓的影响。

随着新媒体时代的来临,公共关系业务正在发生结构性变化。传统公关形态业务增速放缓,而新兴公关业务(诸如数字化传播、新媒体营销等)出现了迅猛发展的势头。总体而言,作为新兴产业的公共关系行业,行业的成长速度仍然要高于整体经济发展的增速。

一、 行业保持稳定增长态势,但增速有所放缓。通过对提交问卷的80家公司数据分析,2013年无论是在营业额还是营业收入方面,都有一定增长。但相比上一年度,增速有所放缓,这与整体经济环境有密切关系。根据调查数据测算,2013年度全行业营业额达到341亿元人民币,增幅约为12.5 %。

二、 调查显示,2013年度中国公共关系服务市场的前四位为汽车、快速消费品、制造业、房地产,市场份额分别为25%、15.5%、7.5%、6.9%。与2012年相比,制造业、房地产市场,首次在本年度首次位列服务市场前四位;IT、金融和政府及非盈利机构业务呈现明显的下降趋势,分别由8.2%、6.8%、4%下降到6.3%、3.1%、2.2%;通讯、医疗保健、互联网等其他行业均呈现稳步增长趋势。由此可见,2013年度中国公共关系服务市场服务范围越来越广,继续呈现出行业扩散化趋势。

三、 汽车行业份额在经历大幅下滑后恢复快速增长。数据显示,2013年度中国公共关系服务市场中,汽车行业一扫2012年度的颓势,市场份额迅速增长,从2012年的19%增加到2013年的25%,尽管这个数字还没有达到2011年的32.9%,但依然占据整个行业市场份额的1/4。这表明,汽车行业在经历中日关系低潮影响后,开始恢复增长。

四、 2013年公共关系市场业务分布较为均衡。数据显示,通讯、医疗保健、互联网等其他行业均呈现稳步增长趋势。尽管IT、金融和政府及非盈利机构业务呈下降趋势,但依然占据了一定的市场份额。这表明,中国公共关系市场业务呈现均衡分布格局。

五、 新媒体环境对公共关系市场产生明显影响。随着数字化时代的到来,传统公关业务增长放缓,个别公司此类业务甚至出现停滞或负增长的现象;而快速整合传统公关和数字传播的新型业务则保持了迅猛的增长势头,部分公司此类营业收入比重甚至占到了一半。这表明,公共关系市场与传播环境的关系越来越紧密,公关公司必须适应传播环境的变化,实现转型并寻找新的机会。

六、 国际公关公司继续加大在华战略布局。随着中国经济占全球比重的不断增加,2013年国际公关公司继续加大在华拓展力度,它们继续在一线和二线城市尝试开展业务。调查显示,本次参与调查的国际公司的营业成本控制较好,个人平均绩效很高。另外,这些公司的年签约客户数及连续签约客户数非常稳定,均在40家以上。这表明,国际公关公司在客户资源和专业化服务水平有其独到的优势,国际公司和本土公司互相竞争的趋势也将更加明显。

七、 中国公关行业面临的挑战与机遇。

首先,人才问题仍然是影响行业发展的瓶颈。由于行业整体稳定增长带来的人才需求,与2012年相比,中国公关市场人才专业化问题,并没有得到缓解。人才频繁流动、无序流动、供需脱节等问题依然困扰着公关行业。调查显示,公关行业人力资源成本上升较快,也影响了公关公司的营业收入和业务拓展。除人才外,资金也是制约从业公司做大做强的因素之一。

第二,把握公关行业的趋势。目前的公关行业开始呈现一些新的趋势,如公关与广告的边界开始消失,业务出现竞争。另外,大数据时代来临,业务模式会发生相应的变化。因此公关行业在业务模式、管理方式、新媒体应用等方面,都需要不断地进行创新,进一步提升行业的整体水平。

第三,随着行业逐步走向成熟,行业集中度的趋势开始进一步显现。行业强势公司依靠资金优势和规模优势,市场份额进一步加大,体现了强者恒强的竞争格局。行业的兼并整合趋势,未来将会进一步加强。

第四,展望2014年,公共关系行业仍将保持稳定增长势头。调查显示,80%的公司看好2014年的公关市场。未来的房地产、通讯、医疗保健、互联网,特别是城市的公共关系服务需求将成为新的增长点。

为了更加积极地推动中国公共关系行业的可持续和健康发展,中国国际公共关系协会将继续推进公共关系行业的专业化、规范化和国际化建设;继续加大力度,提升行业的社会影响,改变社会对公共关系行业的负面认知;继续与政府相关部门沟通,让政府更加重视公共关系的作用,并使行业获得应有的地位;继续推进公共关系的业务整合和资本运作,推动更多的优秀公关公司做强做精;鼓励它们在通过创新模式、兼并收购等手段发展壮大的同时,承担更多的行业责任和社会责任。

上一篇:中国人民银行发布《中国金融稳定报告(2014)》

下一篇:波士顿咨询发布研究报告:中国数字化3.0时代