昌荣发布2013第一季度中国广告市场研究报告

(Domarketing) 发表于 2013-05-23 10:52:01 点击:

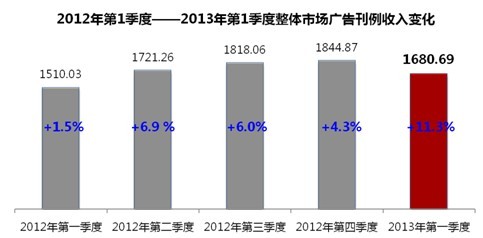

2013年一季度中国广告市场开局喜人 增长跑赢GDP

2012年,在宏观经济放缓的大环境下,在限娱令、限广令等一系列政令的影响下,中国媒体广告市场受到了很大的冲击,全年增幅仅为5.7%,为近年来罕见低增长。2013年第一季度,中国GDP同比增长7.7%,经济运行总体平稳,基本延续了去年四季度以来的企稳回升态势。一季度中国社会消费品零售额超过5.5万亿元,相比去年四季度,内需短期有收缩,年中有望逐步企稳。3月份 CPI为2.1%,低于市场预期,通胀预期减弱。对外贸易也延续了去年第四季度以来反弹回升的势头,继续保持稳定的增长。在宏观经济平稳增长的大背景下,2013年一季度中国广告市场开局喜人,增长11.3%,高于GDP 7.7%的增幅,同时也远远超出去年同期1.5%的增长。(见图)

电视媒体恢复增长 网络增长进入平稳期

一季度增长主要靠电视拉动,去年年初由于受到限娱、限广等广电政令调控和经济大环境的影响,电视广告市场受到很大的冲击,今年一季度恢复增长,增幅13.2%,高于广告市场的平均涨幅。其中央卫视收入额和时长均有增加,地面频道收入增幅缓慢,广告时长缩减。广告投放继续向全国性高端化品质化平台聚焦。电台广告收入稳步增长13.6%,继续引领传统广告市场涨幅。继报纸后,杂志也出现负增长,纸媒堪忧,需要更快进行数字化、电子化步伐。网络(不包括搜索类)进入平稳增长期,同比增长18.8%。(见图)

“大消费”行业依然集中传统平台 宝洁稳居广告主首位

行业方面,日化、食品、商业及服务性行业、饮料、药品“大消费”行业继续传统广告投放市场的主力军团。除了商业及服务性行业和药品投放依然缩减外,其他三大主力行业均保持稳定增长,尤其是来自春节因素的影响,食品和饮料增长显著,增幅均超过20%。日化行业10%的增长稳居投放额霸主,其中欧莱雅是中国广告市场一季度投放刊例额最大的品牌,但增长减速。宝洁稳居广告主首位,不仅在传统媒体投放最大额的投放,在互联网上也是投放冠军,并保持快速增长。除了主力行业增长外,酒类、清洁用品、房地产和交通行业一季度增长也表现强劲,房地产虽然环比去年四季度下滑,但对比去年同期呈现24%增长,房地产市场已然回暖。而在去年同样低迷的交通行业也有25%的增长。家电家居行业从一季度的投放表现看,依旧低迷。(见图)

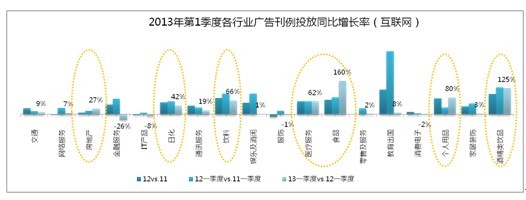

互联网广告投放市场上,交通、网络服务类、食品饮料是主力投放行业。食品、饮料、酒类、医药、日化、个人用品等传统行业增长显著,继续加速在互联网传播。尤其在传统媒体上投放缩减的医药行业,在互联网上有62%的高增长投入。部分行业的媒体传播转型,值得关注。(见图)

昌荣预测:2013中国广告市场增幅约为9.7%

2012年经济放缓迫使企业压缩成本,广告市场成为直接受害者;2012年广告市场增幅仅为5.7%,输跑GDP为近年罕见。随着中国经济逐步实现软着陆,企业生产力的回升,2013年第一度广告市场整体形势好转,昌荣传播预测,2013年中国广告市场将会有9.7%的增幅。(见图)

上一篇:艾媒咨询:2013中国微信公众平台用户研究报告

下一篇:《生活者”动”察2013》“创漩”- 90后的生活行为新趋势及内在欲求