中视金桥发布《2012中国手机视频行业发展》报告

(Domarketing) 发表于 2012-09-12 11:10:05 点击:

1、全球手机视频发展恒稳,中国潜力不容小觑

2010年研究机构QuickPlay Media研究表明美国56%的手机用户对手机视频服务感兴趣,其中16%的受访者表示对此非常感兴趣。英国、德国、西班牙、芬兰等国家,用户对手机视频的认同度分别达到了83%、80%、70%和58%。从全球范围来看,手机视频产业处于发展的中早期阶段,随着运营商的推广、消费者的认可、商业模式日益成熟,行业将蓬勃发展。中国拥有全球最为庞大的10亿手机用户群,2011年底手机视频业务用户规模突破1亿户,用户份额占比达20%。

2008-2014年全球手机视频用户预测图

2、新兴视频传播渠道现快速融合增长态势

中国视频行业主要有线网络、IPTV、互联网视频和手机视频四大传播渠道。2009年以来,在三网融合的背景下,IPTV、手机视频等新兴视频平台实现了快速增长势头,视频行业盈利模式日趋多元。

四大视频产业链发展情况

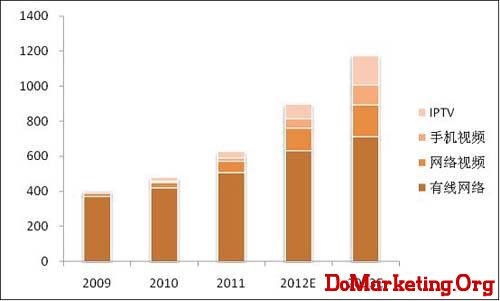

2009年-2013年中国视频产细分产业发展情况

有线网络视频行业平稳增长。2010年该行业收入约506亿元,同比增长20.8%,基本收视维护费占比67.10%,宽带接入比占5.42%,付费频道收入占比3.57%,其他增值业务约占3.07%。增值业务合计占比仅为12.06%,增值业务发展不力,全国有线用户每用户平均收入(ARPU)仅22.51元,仅为美国的1/20。由于有线网络行业集中度低,运营商用户规模、资源及净利润均较少,行业发展缺乏强有力的推动者,导致有线网络行业发展差强人意,竞争实力远远落后于其它发达国家有线网络运营商及国内3大电信运营商,制约了整个产业的发展。

受益于电信的强力推广,IPTV用户蓬勃发展。2009年启动三网融合以来,电信运营商大力拓展视频等数据业务力度,IPTV用户快速增长,从2009年470万户增长到2011年的1350万户,其中中国电信用户1000万户以上,占据了绝对市场份额,是产业最重要的推动者。预计至2016年,IPTV用户将达到5000万用户规模,2011—2016年年均复合增长率为28.9%。2011年集成牌照方百视通与电信运营商分成,IPTV用户均月ARPU值约10元。

网络视频快速增长,但盈利前景不容乐观。2012年第一季度网络视频市场规模17.8亿,同比增长78.5%。广告是网络视频最主要的收入来源,但受制于带宽、版权费用,优酷等行业领先者仍处于巨额亏损状态。2012年以来行业内优酷土豆合并、搜狐、腾讯和爱奇艺三家版权合作、二线视频网站被大型媒体集团整合,行业仍处于竞争阶段。网络视频依赖单一的广告模式短期难以改观,带宽、版权压力将严重制约网站的盈利能力,行业实现盈利仍举步维艰。

手机视频作为新兴的传播渠道,处于快速融合增长阶段。中国移动作为行业最重要的推动力量,积极利用自身庞大的用户资源,致力于打造业界最大的手机视频新媒体。

3、用户激增,力促手机视频终端消费多元化

爱立信消费者研究室2010年研究表明,学生、青年白领和青年外来务工人员是手机互联网主要使用人群。2011年艾瑞数据显示中国移动互联网网民中,18~24岁的青少年占比仍为最高,达32.1%,是主流的移动互联网用户,但其比例相比2010年有所降低。同时,35岁以上的移动互联网网民占比明显增长。2011年手机用户平均每月话费102元,其中手机上网花费27元,占话费总体比例的26.5%,手机上网花费费用稳步增长。

中国手机网民年龄结构

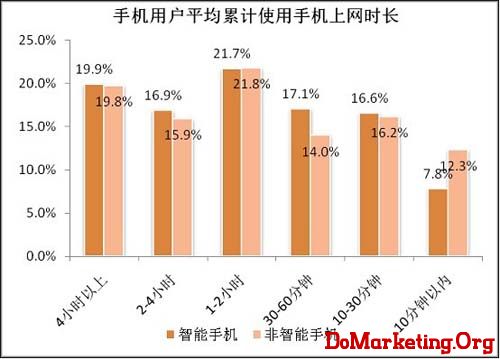

中国手机网民上网时长

尼尔森2011年对上海地区的研究数据显示,消费者每月在电脑上网上花费的时间25小时38分钟,略高于美国;但通过手机浏览视频的时间每月13小时35分钟,是美国消费者的2倍以上。中国消费者使用手机收看视频的趋势随着3G网络服务的普及以及价格日益平民化会得到进一步发展。对于年轻一代,手机的使用时间已经超过电脑。手机已经成为互联网用户的第二大媒介,仅次于传统互联网。随着智能手机的普及,3G服务的完善,手机视频作为年轻用户获取视频新闻及娱乐的渠道地位将更加稳固。

4、完整产业链运营商阵营格局凸显

以手机为终端的视频主要存在三种模式:

A. 传统互联网视频延伸,以优酷、奇异、PPTV、PPS等主流互联网视频为代表的传统互联网视频企业,纷纷布局手机客户端,以正版内容优势及技术优势巩固行业地位。

B. 采用卫星+地面广播接收技术,国内标准为广电CMMB,即在手机中加入CMMB模块,目前只能与TD手机合作,终端数量较少,价格较高,总体该模式发展缓慢。产业链中广电运营商为主导,控制内容和运营,移动运营商为辅,负责用户/终端渠道和计费管理。受政策限制,目前该模式手机发展平台,只与在中移动TD手机终端上采取合作。

C. 采用移动通信+流媒体技术,通过在线方式/客户端方式收看,支持绝大部分手机。在这种模式中,移动运营商作为主导,控制着节目传播的渠道、用户和终端、计费等环节;广电牌照方作为节目内容提供商和运营商合作,参与收入分成。在三网融合的背景下,采用移动通信+流媒体技术,通过在线方式/客户端方式收看,支持绝大部分手机。在这种模式中,移动运营商作为主导,控制着节目传播的渠道、用户和终端、计费等环节;广电牌照方作为节目内容提供商和运营商合作,参与收入分成。

5、手机牌照方将是手机视频产业长期发展的主线条之一

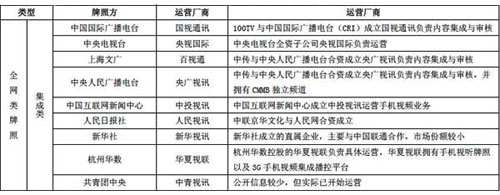

根据国家广播电影电视总局令第39号《互联网等信息网络传播视听节目管理办法》、国家广播电影电视总局、中华人民共和国信息产业部令第56号《互联网视听节目服务管理规定》、《广电总局关于加强互联网视听节目内容管理的通知》,企业提供手机视频业务需要严格的资质,即国家对手机视频业务实行牌照管理制度。目前政府仅发放了九张全国性牌照:

中国手机视频牌照的整体情况

九大全国性牌照方获得广电总局颁发的《信息网络传播视听节目许可证》,且传播资质为全网范围的合作,为运营商提供自制或集成第三方版权方内容资源,与三大电信运营商合作,向消费者提供付费视频业务,获得付费分成收入。按照政策规定电信运营商要拓展手机电视业务,必须和牌照方合作,因此牌照拥有方成为稀缺资源。牌照管制有助于广电部门扶持国有及国有控股传媒企业,阻隔了竞争对手的大量涌入,有助于保护牌照拥有方免于经受过于严酷的竞争环境。

从产业发展空间以及牌照稀有度来看,手机视频牌照持有方将从中受益。中国移动手机视频业务各合作方(含垂直栏目合作方)中,2011年国视通讯以20.7%的份额,占居9大牌照方之首,中投视讯以16.7%的份额居身第二,央视国际以13.6%,跻身前三。

6、传统互联网视频将对手机牌照方形成越来越大的挑战

目前优酷、土豆等互联网视频网站主要采取:1)通过与手机电视牌照方合作,作为内容运营商,间接与电信运营商合作模式;2)提供智能手机客户端,作为其网络视频平台的补充完善,主要通过广告获得收入,并不通过运营商结算。2011年以来优酷、PPTV、爱奇艺等纷纷布局平板电脑及手机客户端市场,主要作为其互联网平台的重要补充,相关网站营收及发展重点仍是互联网平台上的广告收入模式。

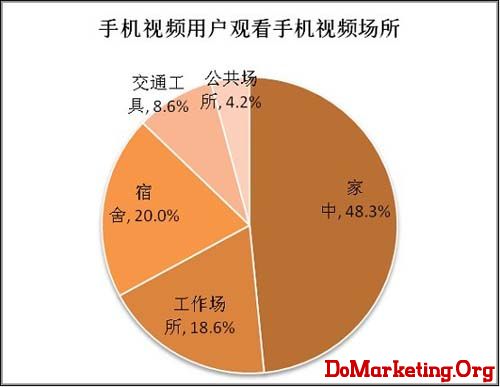

用户观看手机视频场所

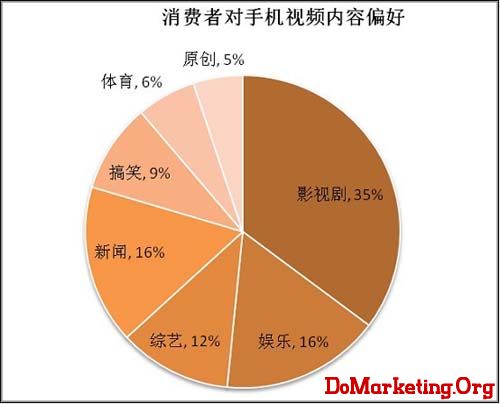

用户观看手机视频内容偏好

中视金桥认为:1)传统互联网视频平台将会积极探索向移动互联网的延伸,未来传统互联网视频平台将与优质内容付费模式并存;2)随着3G网络资费调整、wifi热点增加,用户选择观看视频的渠道趋于多元化,手机视频持牌方面受传统视频网站影响:传统视频网站承袭了互联网上自身的品牌优势一定程度上增加了用户的选择率; 3)虽然手机牌照方有一定政策优势,但不完全市场竞争在内容的丰富性和用户的需求满足上存在缺失,传统互联网视频拥有非常丰富的内容版权,将不断增强用户观看的粘性。上述大比例的视频内容正是传统互联网视频优势所在。因此传统互联网视频将对手机牌照方形成越来越大的挑战。

上一篇:DDB发布黄皮书:失败在中国的八个原因

下一篇:2012年8月份 中国报刊广告市场简报