艾瑞:2011在线视频规模62亿 版权奥运成竞争热点

发表于 2012-01-11 15:51:27 点击:

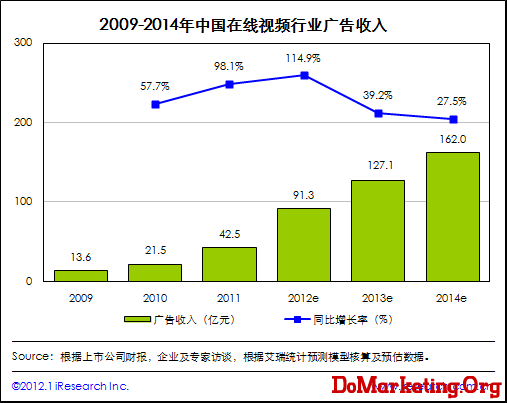

Ø 受2012年在奥运会和欧洲杯等重大赛事的推动,视频行业广告收入增长率将达到峰值

|

艾瑞认为:

艾瑞咨询分析认为,2011年是视频行业洗牌的一个序幕,高昂的版权费用和带宽成本迫使一部分中小型视频放弃了正版影视内容转向做UGC内容,甚至直接退出视频领域竞争,但同时,如新浪、腾讯、百度等有雄厚资金基础的互联网巨头则加大在视频领域的投入,行业竞争愈发激烈。当这些有着众多广告主资源企业对视频行业的重视程度提高,其营销力量也将向这一领域倾斜,带动广告收入进一步增长。随着2012年奥运会和欧洲杯等重大赛事的陆续开展,视频广告的含金量也将大幅提高,因此我们有理由相信,2012年的增长率将达到峰值,达到114.9%,此后行业增长率将逐年回落。

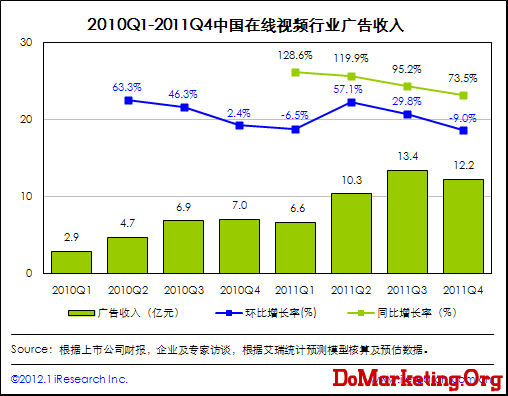

4. 2010Q1-2011Q4中国在线视频行业广告收入

Ø 2011Q4中国在线视频广告收入12.2亿,环比下降9.0%

|

艾瑞认为:

艾瑞咨询分析认为,由于目前中国在线视频的核心收入来自于广告,而Q4通常是广告投放的淡季,因此整个Q4的收入出现了小幅下降,但这并不影响行业的整体发展进程。预计在2012年,在线视频行业的单季平均收入将在30亿元以上,视频行业有望结束长期亏损烧钱的阶段,实现赢利。

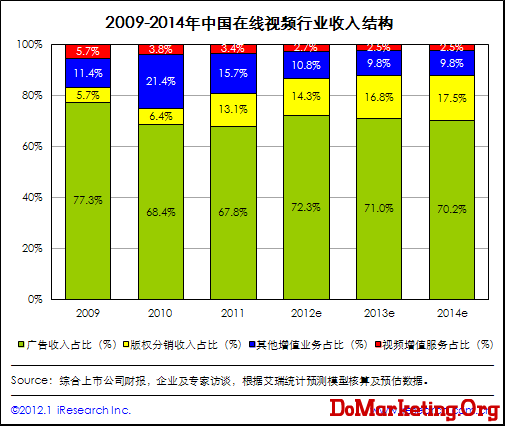

5. 2009-2014年中国在线视频行业收入结构

Ø 2011年中国在线视频行业广告收入份额有所下降,占到67.8%

Ø 版权分销收入占比翻番,提高6.7%,占总体收入的13.1%

|

艾瑞认为:

艾瑞咨询分析认为,2010年受益于网页游戏联合运营,视频行业的增值业务收入份额达到21.4%,但随着游戏运营商策略逐步向集中运营的平台化过渡,视频企业获得精品游戏的机会减少,而且无论是在运营经验、投入精力和资金积累等各方面都无法与游戏运营商正面竞争,因此到了2011年,这部分份额下降。版权方面,各家企业都在大力布局,力争掌握更多的版权资源,这将帮助视频企业未来在这一领域的收入有所提高,预计到2012年,版权分销收入将占到整个行业收入的14.3%。

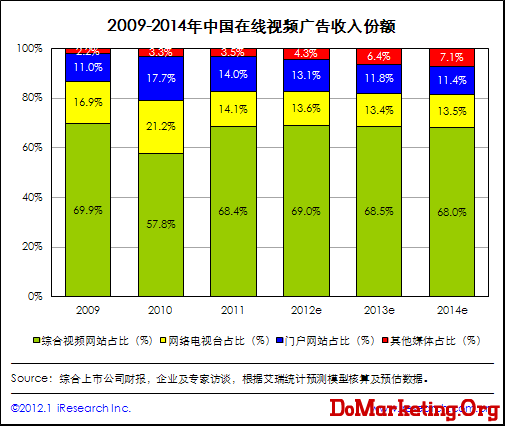

6. 2009-2014年中国在线视频广告收入份额

Ø 综合视频网站遥遥领先,市场份额达到68.4%

Ø 网络电视台增长乏力,份额下降7.1%,占14.1%

|

艾瑞认为:

艾瑞咨询分析认为,2011年中国在线视频广告收入的格局发生了较大变化,综合视频网站份额由2010年的57.8%提高到了68.4%,这一方面是由于在2010年成立的爱奇艺在2011年表现抢眼,促使综合视频网站份额提高;另一方面则是由于网络电视台在2011年表现平平,没有在广告销售方面有太大突破,此消彼长,使得整个市场格局更倾向于综合视频网站。门户网站方面,虽然份额有小幅下降,但由于行业内企业数量较少,其绝对值的增长还是与行业发展呈正比的。

2012年中国在线视频行业趋势分析

趋势一:运营商合作资源互补 资本战略大行其道

目前中国在线视频行业版权费用及带宽支出成为视频企业的巨额负担,在没有完善标准的行业内,视频网站之间的竞争也在逐步向资本

上一篇:JiaThis:2011社会化分享数据年度报告出炉

下一篇:尚扬媒介发布《纵深城市女性网购行为解码》报告