2017广告市场预测:哪些媒体最受青睐?

(营销365) 发表于 2017-04-12 21:52:12 点击:

近期,CTR发布了《2016-2017年中国广告市场回顾与展望》报告,就2016年中国广告市场的格局做细致分析,同时也展示了市场进入新的调整周期后,哪些媒体类型更能为触达消费者,以及不同层级城市的广告投放情况,和媒介接触的变化情况。最后,我们通过CTR的数据,结合媒介360的《百大广告主需求调研》,对2017年广告市场的趋势做了几点预判。

一、2016年中国广告市场整体格局

首先,中国广告市场降幅收窄,走势趋于平稳。2014-2016年全媒体广告刊例花费同比增幅回升,其中2014年为2.2%,2015年-2.9%,2016年则为-0.6%。

数据来源:CTR

值得一提的是,2011-2016年传统广告刊例花费同比增幅整体呈下降趋势,但在2016年有所回升。

数据来源:CTR

2016年各媒介广告增长贡献量中,电视、报纸、杂志、传统户外、交通类视频等传统媒介呈现不同程度的负增长,电台则以0.1%呈现出极低的上升;而新兴媒介这边,电梯海报、影院视频、电梯电视以及互联网媒介则呈现出依次递增的上升趋势。

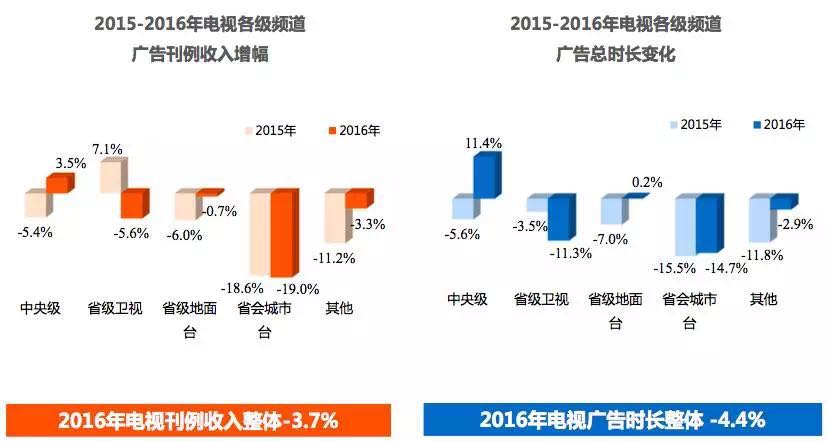

电视:中央级频道逆转上涨,卫视广告资源量减少,支柱行业的贡献力减弱

首先,电视广告中,中央级频道逆转上涨。2016年电视台各级频道广告刊例整体收入增幅为-3.7%,其中中央级电视台实现逆转上涨,从2015年的-5.4%增长至2016年的3。5%;2016年电视广告时长整体增幅为-4.4%,中央级电视台广告时长同样也呈现正向增长,从2015年的-5.6%达到了2016年的11.4%。

数据来源:CTR

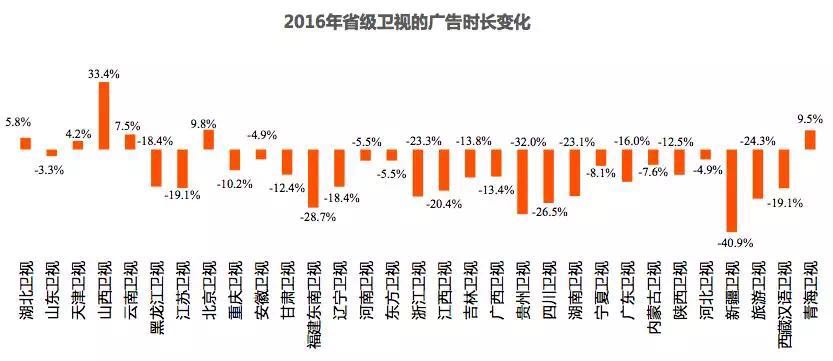

其次,多数省级卫视出现广告资源量的调整。其中,除湖北卫视、天津卫视、陕西卫视、云南卫视、北京卫视和青海卫视呈增长态势,其它卫视均呈现不同程度的降低态势,其中新疆卫视以-40.9%的降幅位居首位。

数据来源:CTR

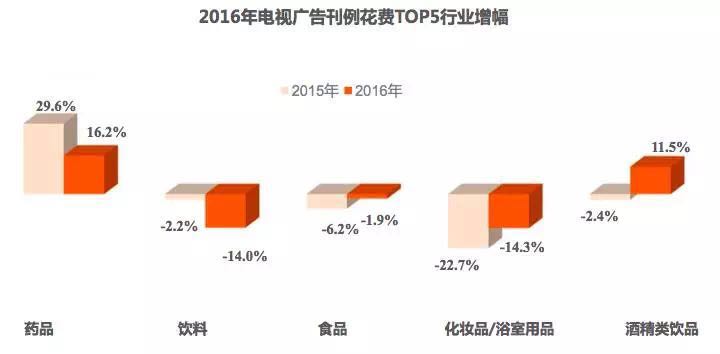

最后,电视广告的支柱行业贡献能力减弱。在2016年电视广告花费前5行业增幅中,药品行业、酒精类饮品行业分别以16.2%、11.5%的增幅呈现正向增长,而食品行业、饮料行业以及化妆品/浴室用品行业则呈现依次加剧的负增长态势。

数据来源:CTR

2016年各级频道的电视广告刊例花费TOP5行业,也呈现了较大变化。中央台方面,娱乐及休闲、邮电通讯品类从负增长变为正增长,食品则从正增长变为负增长。省级卫视方面,除了食品是正增长,其余的饮料、日化、药品和交通都从正增长变为负增长,地面频道方面,药品、酒精饮品和活动类近两年均呈正增长,其他品类多为负增长。

2016年各级电视频道广告花费TOP10的品牌中,在省级卫视中投放大多处于递减状态,在中央台的投放则呈现递增状态,省级地面台和省会城市台的品牌约有三成呈递减状态。

数据来源:CTR

互联网:主力行业都保持高增长,交通、金融行业贡献力最大

互联网媒体的主力行业都保持高增长。2016年互联网广告花费前5行业中,邮电通讯花费增幅为7.0%,对该媒体的增长贡献量为2.5个百分点;商业及服务性行业以36.2%的增幅贡献了3.6个百分点;交通行业则以45%的增幅贡献出4.4个百分点,表现不俗;电脑及办公自动化产品以36.1的增幅贡献出3.5个百分点;金融行业以74.1%的增幅贡献出3.9个百分点。

数据来源:CTR

户外生活圈媒体:增长主要由邮电通讯行业带动

户外生活圈媒体的增长主要由邮电通讯行业带动。2016年邮电通讯行业在户外生活圈媒体的表现中,电梯电视以99.1%的增幅对该媒体增长的贡献量为22.8个百分点;电梯海报以43.8%的增幅贡献出12.2个百分点;影院视频则以73.6%的增幅贡献出9.2个百分点。

二、广告主投放的城市层级变化及品类变化

一线城市:结构相对稳定,投放机会集中在各新兴行业

一线城市人口规模庞大 GDP增速与全国水平基本持平,消费者追求高端化和个性化,这是行业进入或维持一线市场的发力点。

但一线城市的广告投放成本越来越高,新进压力较大,整个广告市场的结构相对稳定,投放机会集中在各种新兴行业。

一线城市的广告投放品类数量减少,前十品类的广告投放花费占比除网站类、护肤用品以及房地产之外,其余变化不大。从2013年和2016年两年的情况来看,一线城市投放量前十的品类结构较为稳定。

数据来源:CTR

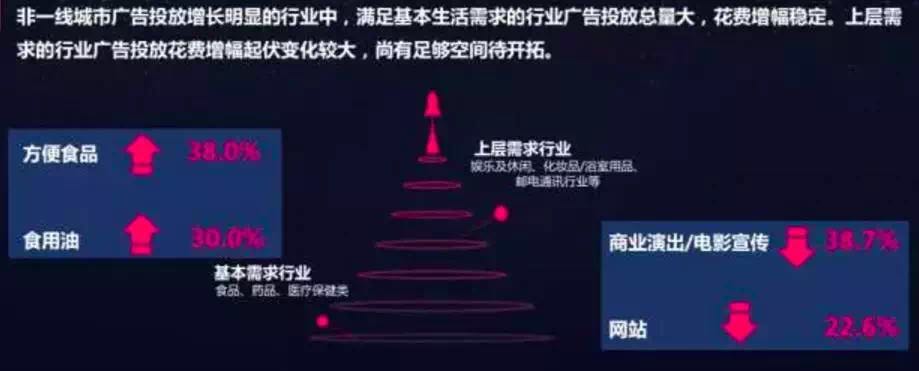

非一线城市:基本生活需求类行业投放量大,通讯产品广告增幅明显

随着城镇化的推进,非一线城市的经济成长比较快,有了经济支持、购买力和消费水平不断提升,更多行业有了进入的机会;

非一线城市的广告结构,随着消费升级也具有升级的潜力。满足基本生活需求的行业在非一线城市广告投放量较大,保健食品广告投放量较大。上层需求行业的广告投放空间还有待开发。

数据来源:CTR

通讯产品在非一线城市广告花费增幅明显,浙江、湖南、江苏三省成通讯产品投放重点区域。

非一线城市区域广阔,可以划分为多个营销区域,非常适合想要提升市场份额的成熟品牌以及一些新小品牌的营销活动。

互联网电视、移动互联网、户外生活圈媒体成为新崛起的优质沟通渠道

>>互联网电视

根据CTR媒介智讯《2016年广告主营销趋势调查》显示,广告主对互联网电视的使用意愿增强,包括互联网电视在内的OTT广告收入快速成长,传统电视的主力行业同样重视OTT渠道。

数据来源:CTR

>>移动互联网

随着移动互联网的受众黏性逐步增强,以及APP数量增长放缓,拥有巨大流量的APP也成为广告主的投放重地。

目前,广告品牌数量较多的APP集中在新闻资讯类,使用频率较高的APP更易形成广告吸引力。与传统媒体相比,APP更吸引垂直类行业。

数据来源:CTR

>>户外生活圈媒体

户外活动的增多,推动户外媒体的发展,尤以户外生活圈媒体最为明显。户外生活圈媒体的规模化与场景化,构建品牌的场景化营销生态,获得了越来越多广告主的关注。

数据来源:CTR

互联网电视以多样化的广告形式,实现了广告收入的快速增长,且与传统电视广告形成一定的竞合。移动互联网方面,广告垂直化明显,且高吸引力主要集中在高频次使用的APP,市场还有待进一步开拓。户外生活圈媒体以规模为依托形成品牌传播场景的全生态,人群的消费能力细分也有特定广告的吸引力。而内容,是实现消费者沟通的唯一聚合力。

三、2017年广告市场的几点趋势

1、数字媒体到达率以及观看时间的增长都逐渐放缓。一直处于波动的媒体习惯以及花费时间都趋于稳定,广告主对各媒介的投放也在逐渐平衡。

2、在中国在中国消费者接触的媒体中,电视仍然是一个关键部分。无论对于哪个品牌来说,同时运用电视,网络视频以及数字媒体都会是在未来连接大众至关重要的一步。

3、尽管消费者依然花费大量时间观看电视,但是在电视广告的投入却已经停滞,广告价格的增长也大幅放缓。广告主亟需更加高效的媒体渠道来投放广告。

4、由于大众仍然对央卫视内容充满兴趣,因此央卫视依旧是有效的媒体投放渠道。但随着地方台广告价格持续走低,广告主或会重新考虑地方台的作用。当品牌需要渗透到三四线城市时,可以有效利用地方台来宣传路演与促销。

5、伴随着大屏热潮以及网络的普及,OTT(网络电视)被认为是让消费 者重新回归电视媒体的关键。OTT正依靠其强大的内容吸引着那些 熟悉使用互联网的人们重回客厅,也再一次让广告主有机会利用大 屏电视去影响这一部分目标客户。然而,对于OTT的展望也仅仅只是一个愿景,毕竟OTT市场还在起步阶段。

6、视频广告在市场上依然处于王者地位。由于视频广告在传递品牌信息上的不俗影响力,广告主也在该方面持续地增加投入。但是对广告主而言,最大的挑战不在于制作或者投放视频广告,而在于如何在无处不在的视频广告中脱颖而出,给消费者留下深刻印象。

7、由于经济持续下行趋势,广告主在内容花费上也更加谨慎。这也导致了曾一度被狂热追捧的大型内容赞助逐渐下滑。而小型的内容合作将在未来成为更多广告主的首选。与其花费数以千万的资金在没有掌控权的节目上,广告主会更愿意去投资自己能够拥有的品牌内容(BGC),比如与意见领袖合作去制作原创内容等。

上一篇:曾以创意见长的4A,为什么被这些本土小公司抢尽风头?

下一篇:如何避免自嗨型文案,写出打动用户的走心文案?